国别税收资讯播报(第七十三期)——法国、意大利、澳大利亚、巴西

随着“一带一路”建设不断推进,我国“走出去”企业对外投资规模不断增长,投资区域范围不断扩大。目前,天津市“走出去”企业境外投资已遍布6大洲100多个国家和地区。为促进“走出去”企业高质量发展,持续为“走出去”企业提供境外投资税收政策服务,天津市税务局收集、整理了我市“走出去”企业分布相对集中的国家(地区)税收资讯,希望为“走出去”企业了解最新境外税收政策信息提供帮助。

展开全文

本期内容涉及

1

法国

2

意大利

3

澳大利亚

4

巴西

法 国

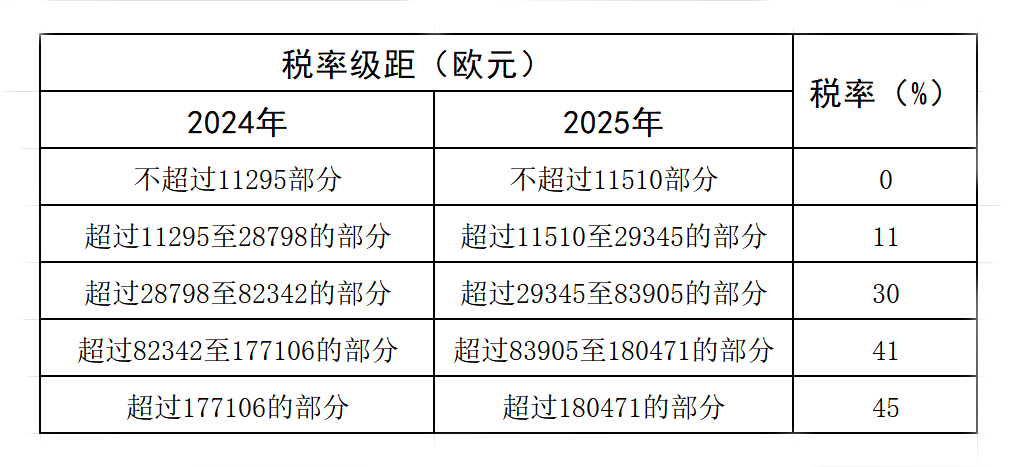

法国施行个人所得税新起征点

2024年10月8日,法国财政部确认,2025年个人所得税各区间的起征点已根据通货膨胀情况进行了上调。这意味着2024年工资增长幅度超过通货膨胀率的个人,实际缴纳的税款将会增加。

2024年和2025年

个人所得税纳税区间划分如下

意大利

意大利极右翼政府300亿欧元预算案获最终批准

2024年12月28日,意大利议会批准了政府2025年预算案,总额达300亿欧元(约合310亿美元),其中超过一半将用于减税和为低收入者提供社会保障。

由总理领导的极右翼内阁推动的这些措施,以108票对63票在上院获得最终批准。意大利中左翼反对派严厉批评经济方案,称未能兑现政府为大多数意大利人减税和增加就业的承诺。意政府则强调方案的“广泛平衡”,为中低收入者和有孩子的家庭提供支持,为医疗系统提供资金保障。

澳大利亚

澳大利亚发布2024-2025年《年中经济和财政展望》

2024年12月18日,澳大利亚联邦政府发布了2024-2025年《年中经济和财政展望》(MYEFO),文中虽未涉及重大税收改革,但提出以下提案:

1

扩大税务处罚范围。

2

明确不符合税收激励的研发活动情形。

3

税收征管体系的现代化。

4

建设租赁型住房的税收激励细则。

5

境外自救性债券利息费用的税收减免。

6

传统养老金退休产品。

7

商业广播税。

8

新闻议价激励。

9

增加向税务部门的拨款。

巴 西

巴西众议院通过税制改革法案

2024年12月17日,巴西众议院通过了税制改革法案,巴西的税收格局将发生重大变化。根据该法案,将现有的工业产品税、收入税、社会一体化税、商品和服务流通税、服务税等五个税种合并为增值税,税额分配遵循分级征收(联邦和地方)、税基共享(各级政府共享税基)、税率差异(联邦和地方可能采用不同税率)的原则,明确增值税一般基准税率(总税率)为26.5%,由于具体税额的分配涉及多个税种和税率的调整以及联邦和地方之间的利益协调,因此具体分配方案尚待进一步明确。

巴西新的增值税体系如下:

联邦级层面

商品和服务贡献税(CBS)作为联邦级的增值税部分,将取代联邦的社会一体化税/社会保险融资贡献税(PIS/COFINS)。

州/市级政府层面

商品与服务税(IBS)作为州/市级政府的增值税部分,将取代州商品流通税(ICMS)和市政服务税(ISS)。

主要变化如下:

一是

加大税收减免力度,低收入个人在基本公用事业费方面(包括能源、水、天然气和电信费)享受CBS全额减免和IBS 20%的减免;非零税率的药物将适用60%的优惠税率;外国游客在巴西购买并携带出境的产品可享受退税。

二是

特定商品享受免税。鱼类、肉类、奶酪和盐等基本食品仍然免税;恢复此前被参议院取消的对含糖饮料的选择性征税;武器和弹药不在选择性征税范围内。

三是

规范税收返还规定。CBS和IBS分别从2027年和2029年开始,为低收入个人退税,对退税的计算和分配制定具体规则。

四是

新增零税率食品品类。基本食品类商品将继续享受零税率,新增了婴儿配方奶粉、特定油和奶酪等其他商品。

此次税制改革旨在大幅简化税收制度,降低税负,提升征管效率,改善营商环境和经济状况,促进巴西税收体系现代化。

精彩内容别错过

评论